FINANCEMENT / INVESTISSEMENT

Le prêt In Fine : un outil à manipuler avec précaution

Tandis que l'investissement locatif privé rencontre quelques difficultés à être reconnu comme nécessaire pour satisfaire aux besoins de logement des ménages, le financement de ce type d'achat pose souvent aussi des questions, tant aux porteurs de projets qu'aux financeurs. D'autant que l'approche fiscale, socle de la démonstration de nombreux conseillers en patrimoine ou bancaires, se heurte aux contraintes de solvabilité et de risque sur la valeur des actifs pratiquées dans les banques....

Tout d'abord, rappelons qu'en France, le financement bancaire d'un achat immobilier repose sur la capacité prévisionnelle de l'emprunteur à rembourser son crédit. Cela passe par une étude détaillée des revenus nature, pérennité, variabilité et des charges. On considère tous ces éléments au travers le taux d'endettement (ou taux d'effort) et le reste à vivre. Le HCSF (Haut Conseil à la Stabilité Financière) a sur ce point renforcé la rigueur de l'analyse en 2022, en exigeant des prêteurs qu'ils ne pratiquent plus le calcul de l'endettement par différentiel entre les revenus encaissés et les charges financières, sans distinction de nature d'investissement ni de contexte de garanties. De plus, ce même HCSF a demandé aux banques de veiller à un renforcement de l'analyse du risque liquidatif des projets. Traduction : demande d'apports plus conséquents et vérification du risque de valorisation des biens financés.

Sachant que les charges d'emprunt et d'assurances supportées dans un emprunt pour un achat destiné à la location entrent dans les dépenses imputables aux revenus locatifs, l'usage patrimonial veut que le recours au crédit soit maximal dans ce type d'opération. On voit donc bien là le télescopage avec les recommandations du HCSF...

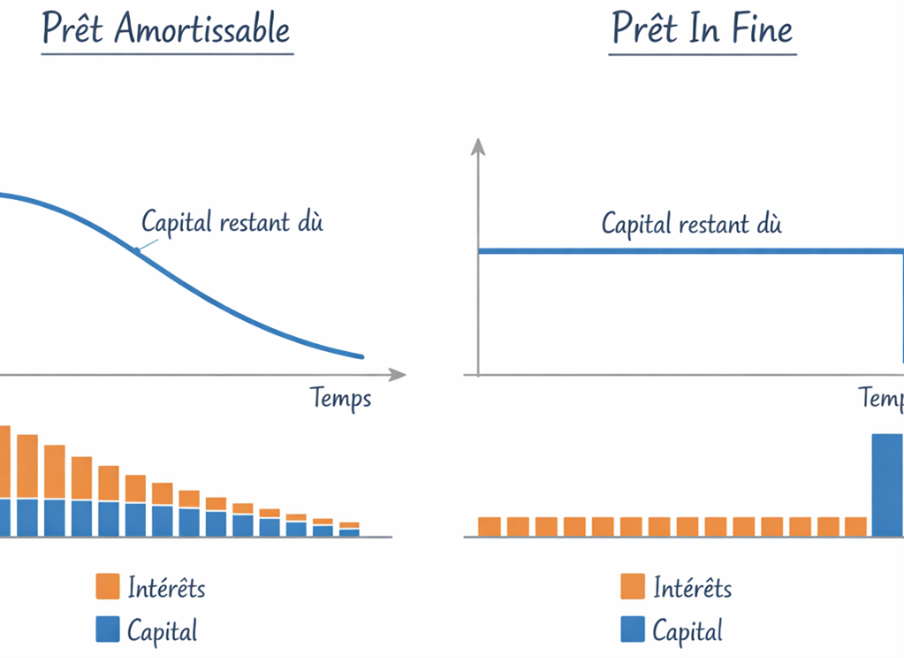

Si le prêt amortissable reste majoritairement utilisé, notamment chez les primo-investisseurs, il emporte deux inconvénients : la décroissance des intérêts dans la charge de remboursement minore l'avantage fiscal, et il génère un flux financier rarement cohérent avec les revenus encaissés. Par contre, il diminue le capital restant dû, et donc le risque en cas de revente.

Il existe une autre forme d'emprunt qui booste notamment son efficacité en cas de multi-investissement, mais qui impose d'avoir des actifs financiers : le prêt In Fine.

Dans le prêt In Fine, il n'y a pas d'amortissement du capital emprunté, qui ne sera remboursé qu'à la dernière échéance. L'emprunteur acquitte des intérêts qui sont payés, selon une périodicité définie, mensuelle (plus sécurisant pour le prêteur), mais parfois trimestrielle ou semestrielle, pour être calée sur les encaissements de revenus locatifs. Comme il n'y a pas d'amortissement de capital, et que le taux est souvent fixe (le taux variable est possible), la charge d'intérêts est constante tout au long du prêt. Tandis que dans un prêt amortissable la part des intérêts diminue régulièrement au profit de la part de capital.

Contrepartie de ce montage, le coût total du crédit est plus élevé, mais ce surcoût est largement gommé par la défiscalisation des intérêts.

Mais alors pourquoi les banques ne le proposent pas plus souvent ? D'une part, comme il n'y a pas d'amortissement de capital, l'encours de prêt est identique, ce qui alourdit le besoin de collecte d'épargne ou de fonds propres pour la banque. Ensuite, parce que d'un point de vue patrimonial, ce n'est pas forcément la solution qui convient le mieux au client, au regard de sa situation et de ses projets pour l'investissement, et ce d'autant plus s'il opte pour un régime de micro-foncier. Enfin, c'est que la seule valeur de l'actif immobilier ne suffit pas en garantie. En effet, qui peut savoir ce que vaudra le bien au terme du prêt ? Situation du marché mais aussi valeur intrinsèque du dit bien. La banque va donc demander de compléter la garantie sur le bien immobilier par une garantie sur un autre actif, souvent financier. Et quitte à prendre un nantissement sur un contrat financier (assurance vie, compte titres...), autant que ce dernier soit dans ses livres, même si elle pourrait agir différemment. Enfin, anticipant le pire des cas, il faut idéalement que cet actif financier puisse couvrir l'intégralité du capital emprunté au terme du prêt. Que ce montant soit constitué dès le départ, ou qu'il se constitue au fur et à mesure de la vie du prêt, le prêteur va vérifier que la sortie soit bien ficelée. Et la nature du placement sera là encore déterminante, car la volatilité d'un placement financier pourra nécessiter non pas l'équivalent du capital emprunté, mais sans doute 120% voire 140 % de ce capital.

Schéma réalisé avec l’aide de Copilot

On le voit donc, ce type d'emprunt n'est pas accessible à tous, mais il reste un dispositif patrimonial très puissant, surtout s'il est couplé avec une stratégie globale d'investissement et de protection de son foyer (adaptable à des SCI, protection d'un tiers...).

Photo | Bruno Rouleau Délégué Général de la Fédération du Courtage en Crédit, Schéma réalisé avec l’aide de Copilot

© 2026 DEVALENSE MEDIAS, Toute reproduction même partielle est strictement interdite

#Investissement

#Prêt in fine

#Crédit

Partagez :

'%3e %3ccircle id='Ellipse_101' data-name='Ellipse 101' cx='13' cy='13' r='13' transform='translate(1319 185)' fill='%234267b2'/%3e %3cg id='fb' transform='translate(1322.258 191)'%3e %3cpath id='Tracé_582' data-name='Tracé 582' d='M7.3,2.755c0-.089.012-.281.037-.575a2.145,2.145,0,0,1,.337-.927A2.633,2.633,0,0,1,8.637.384,3.921,3.921,0,0,1,10.561,0h2.361V2.573H11.194a.707.707,0,0,0-.475.191.521.521,0,0,0-.216.359v1.6h2.419c-.025.313-.053.618-.085.912l-.1.778q-.057.394-.116.731h-2.14v7.134H7.3V7.144H5.742V4.724H7.3Z' transform='translate(0 0)' fill='%23fff'/%3e %3c/g%3e %3c/g%3e %3c/svg%3e)

;fill-opacity:1;' d='M 13 26 C 20.179688 26 26 20.179688 26 13 C 26 5.820312 20.179688 0 13 0 C 5.820312 0 0 5.820312 0 13 C 0 20.179688 5.820312 26 13 26 Z M 13 26 '/%3e %3cpath style=' stroke:none;fill-rule:evenodd;fill:rgb(100%25,100%25,100%25);fill-opacity:1;' d='M 21.304688 20.582031 L 18.039062 20.582031 L 18.039062 15.023438 C 18.039062 13.5 17.460938 12.644531 16.253906 12.644531 C 14.941406 12.644531 14.257812 13.53125 14.257812 15.023438 L 14.257812 20.582031 L 11.109375 20.582031 L 11.109375 9.992188 L 14.257812 9.992188 L 14.257812 11.417969 C 14.257812 11.417969 15.203125 9.667969 17.449219 9.667969 C 19.695312 9.667969 21.304688 11.039062 21.304688 13.875 Z M 7.355469 8.605469 C 6.285156 8.605469 5.417969 7.726562 5.417969 6.648438 C 5.417969 5.570312 6.285156 4.695312 7.355469 4.695312 C 8.429688 4.695312 9.296875 5.570312 9.296875 6.648438 C 9.296875 7.726562 8.429688 8.605469 7.355469 8.605469 Z M 5.730469 20.582031 L 9.011719 20.582031 L 9.011719 9.992188 L 5.730469 9.992188 Z M 5.730469 20.582031 '/%3e %3c/g%3e %3c/svg%3e)

Laisser un commentaire

Votre adresse email ne sera pas publiée